- 2026年度の年金額は国民年金70,608円、厚生年金モデル237,279円に増額

- 物価3.2%上昇に対し年金1.9%増で「実質目減り」が発生する仕組み

- 在職老齢年金の基準引き上げで「働く60代」に変化

2026年度の年金額が4年連続で引き上げられた。国民年金は満額で月70,608円、厚生年金のモデル世帯は月237,279円。数字だけ見ると「増えた」のだが、物価上昇率3.2%に対して年金の増加率は1.9%にとどまる。差し引き1.3ポイント分、実質的には目減りしている。

年金「初の7万円台」は本当にめでたいのか

国民年金は月額70,608円、厚生年金モデル世帯は237,279円

厚生労働省の発表によると、2026年度の年金額は前年度比1.9%の引き上げとなった。国民年金(満額・67歳以下)は月額70,608円で、初めて7万円台に乗った。

厚生年金のモデル世帯(夫が平均賃金で40年勤務+妻が専業主婦)は月額237,279円。一見すると安心できる数字に見えるが、問題はここからだ。

物価3.2%上昇 vs 年金1.9%増、この差が実質目減りの正体

2025年の消費者物価指数は前年比3.2%上昇した。食料品は6%近い上昇率だ。一方で年金の引き上げ率は1.9%。この差の1.3ポイント分が「実質目減り」の正体だ。

具体的に言うと、スーパーで同じものを買っているのに支出は3.2%増えるのに、年金は1.9%しか増えない。年間で見ると数万円の実質的な目減りになる。

「マクロ経済スライド」が年金を物価より低く抑える仕組み

なぜ年金は物価と同じだけ上がらないのか。答えは「マクロ経済スライド」という制度にある。

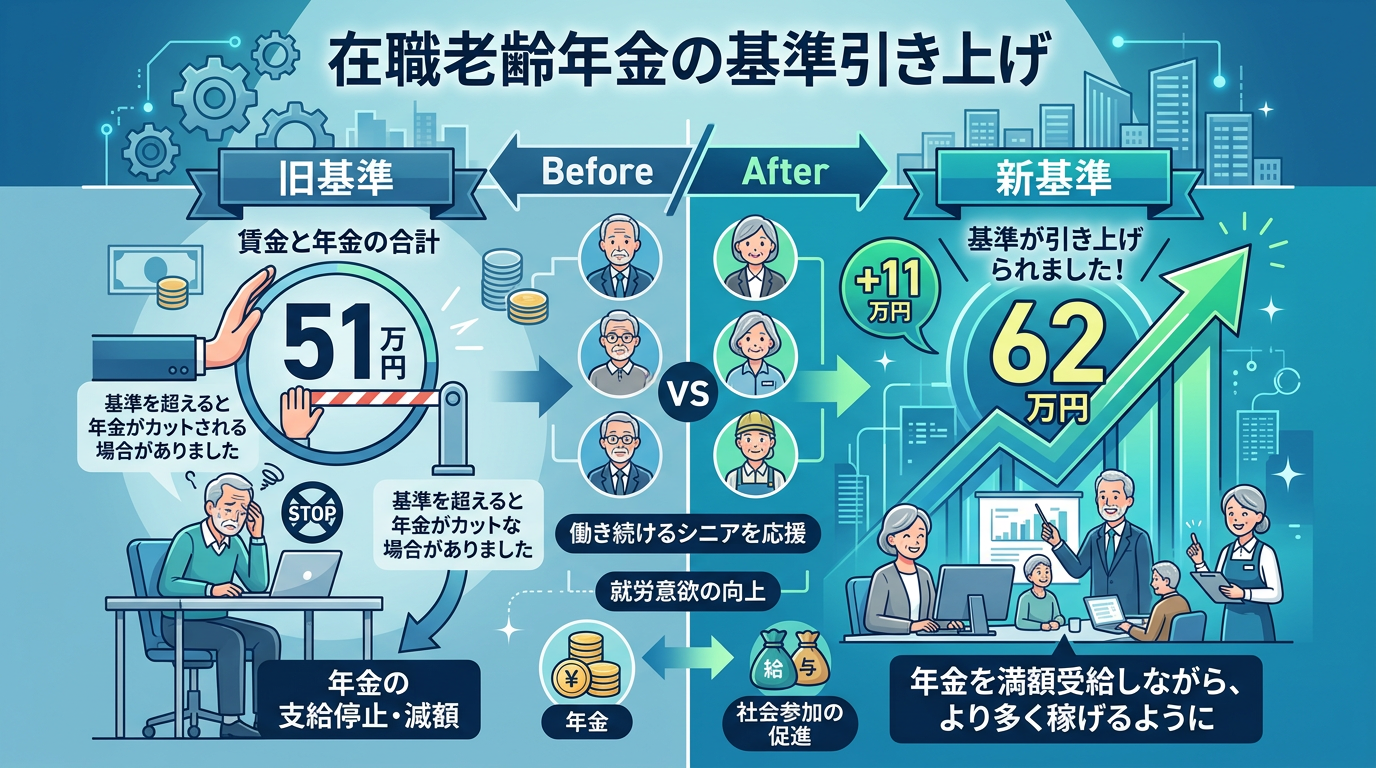

在職老齢年金の基準引き上げで「働く60代」はどう変わる

支給停止基準が51万円から62万円へ大幅拡大

2025年4月の制度改正で、在職老齢年金の支給停止基準が月額51万円から62万円に引き上げられた。給与と年金の合計がこの基準を超えると年金が一部カットされる仕組みだ。

基準が11万円上がったことで、これまで「年金が減るから」と働き控えをしていた60代にとっては朗報だ。月給30万円+年金15万円程度なら、全額受け取れる計算になる。

「年金カットが怖い」で働き控えしていた層には朗報

この改正の最大の恩恵を受けるのは、60代前半で再雇用やパートで働いている層だ。これまでは「もう少し働くと年金が減る」という心理的なブレーキがあった。

基準が62万円に上がったことで、多くの人はフルに近い形で働いても年金が減らなくなる。「働き損」の心配が大幅に軽減された。

ただし「働けば働くほど得」とは限らない落とし穴

注意すべきは税金と社会保険料だ。給与が増えれば所得税・住民税・社会保険料も増える。年金が減らなくなっても、手取りベースで見ると期待ほど増えないケースもある。

特に配偶者の扶養から外れるラインや、医療費の自己負担割合が変わるラインには気をつけたい。「年金は全額もらえるけど医療費が3割になった」では本末転倒だ。

2027年度以降、年金の実質目減りはさらに進むのか

マクロ経済スライドの「キャリーオーバー」が積み上がるリスク

マクロ経済スライドには「キャリーオーバー」という仕組みがある。物価が下がった年に適用できなかった調整分を翌年以降に持ち越す制度だ。

今後インフレが落ち着いた後、持ち越し分が一気に適用される可能性がある。つまり、物価が安定しても年金は上がらない期間が来るかもしれない。

インフレ長期化なら年金生活者はどう守るべきか

インフレが長期化した場合、年金だけで暮らす世帯は厳しくなる。対策としては、できる限り長く働くこと、iDeCoやNISAなどの資産運用を併用すること、生活費の固定費を見直すことが基本になる。

特に固定費の見直しは即効性がある。スマホの料金プラン、保険の見直し、サブスクの整理。月に5,000円削れれば、年間6万円の防衛効果がある。

2027年度の年金改定はどうなる見通しなのか

2027年度の年金改定は2026年の物価・賃金指数で決まる。現時点の見通しでは、物価上昇率は2%台前半に落ち着く見込みだが、マクロ経済スライドの調整が継続するため、実質目減りは続く公算が大きい。

まとめ

2026年度の年金は4年連続増額で国民年金は初の7万円台に到達した。だが物価上昇率3.2%に対して年金増1.9%のため実質目減り。在職老齢年金の基準引き上げは働く60代には追い風だが、税・社会保険料の壁にも注意が必要だ。年金だけに頼らない家計設計が、今まさに求められている。

コメント